Реквизиты для перечисления пени по ндфл. Банк экспертных заключений. За какие дни начисляются пени

Как составить платежное поручение по оплате пени по НДФЛ в 2020 году, подробно изложено в соответствующих Приказ и иных нормативных актах. Обращая на них внимание можно исключить вероятность допущения ошибок.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Для возможности перечисления средств в бюджет, крайне важно правильно верно составить платежное поручение, в противном случае нужная сумма не будет зачислена на требуемый счет.

В частности, при наличии ошибок платежка будет отнесена к категории невыясненных со всеми вытекающими последствиями.

Правила формирования платежного поручения подробно изложены в Приказе Минфине № 107н от ноября 2013 года.

Используя специально разработанную форму можно исключить вероятность возникновения многочисленных недоразумений.

Основные сведения

В российском законодательстве отображены сроки, в течении которых плательщик должен в обязательном порядке внести плату в установленном размере.

В случае игнорирования периодов оплаты, то это может повлечь за собой начисление неустойки в виде пени. ОБ этом подробно должно быть описано в соответствующем договоре, а также в действующем законодательстве РФ.

Неустойка может быть:

- фиксированной;

- либо же напрямую зависеть от процентного соотношения за каждый день имеющейся просрочки.

Законодательство РФ не предусматривает возможности достичь нужных договоренностей в устной форме. В частности речь идет о формировании письменного договора.

В период исчисления пени, вне зависимости от того, о ПФР идет речь либо об ФСС ил УФНС, в обязательном порядке должно быть взято во внимание:

- размер ;

- сроки расчетов;

- сумма.

Размер, для которого осуществляется расчет пени, должен быть взят во внимание только тот, который ранее не был по каким-либо причинам уплачен.

К основным признакам пени принято относить:

- использование за просрочку возложенных обязательств;

- ежедневные начисления;

- процентное соотношение.

Расчет пени осуществляется таким образом:

- Изначально устанавливается размер долговых обязательств.

- Далее следует выяснить период просрочки.

- После этого определяется ставка неустойки.

- Далее происходит расчет пени за день. В данном случае сумма долговых обязательств подлежит умножению на ставку.

- Устанавливается суммарный размер пени.

Помимо этого не стоит забывать об особенностях пени, которые заключаются в следующем:

- сумма должна быть известна для каждой стороны;

- неустойка подлежит начислению по причине выявленного нарушения, при этом наличие убыток является необязательным;

- нет необходимости в подтверждении размера пени.

Соответствующее уведомление о необходимости уплатить штрафную пеню высылают представители налогового органа либо же фонда.

Самостоятельно нет необходимости совершать уплату, поскольку в таком случае есть большая вероятность допущения ошибок.

Определения

Под платежным поручением подразумевается документ, благодаря которому собственник вправе выдать персональное распоряжение на осуществление перевода денежных средств на иной счет в установленном размере.

Благодаря этому допускается возможность произвести расчет:

- за какие-либо товары или ;

- перечислить аванс;

- погасить задолженность по ;

- уплатить пеню и совершить многочисленные государственные платежи и взносы.

Иными словами, путем распоряжению о перечислении средств банку допускается возможность обеспечить любое законное передвижение средств.

В нынешнем году система банковского обслуживания полностью автоматизированная, из-за чего нет необходимости лично обращаться в банковское учреждение — составить документ можно в электронном виде.

Более того, невозможно говорить о том, что на основании одного составленного поручения допускается возможность совершить несколько платежей.

Стоит обращать внимание на то, что период исполнения поручения составляет:

Исходя из многолетней практики, средства перечисляются в течении суток.

Законодательная база

О разновидностях неустоек подробно изложено в . Правила заполнения платежного поручения по совершению таких типов неустоек изложены в .

Что нужно знать

Платежное поручение по уплате пени по не влечет за собой какой-либо сложности. При этом крайне важно соблюдать установленные правила, чтобы исключить вероятность допущения ошибок.

По этой причине целесообразно рассмотреть этот вопрос подробней.

Как правильно сформировать

Правила заполнения рассматриваемой платежки заключаются в следующем:

| Поле | Разъяснения для указания данных |

| 104 | Отображается код бюджетной классификации |

| 105 | Следует заносить данные ОКТМО. В случае с муниципальным образованием, кодовое значение включает в себя 8 знаков. В случае с указанием населенного пункта — 11 символов |

| 110 | Нет необходимости в заполнении |

| 101 | Отображается статус 08 вне зависимости от разновидности налога |

| 21 | Необходимо проставить значение “5”. В случае указания иного значения, банк не сможет совершить платеж |

| 24 | Именуется как “назначение платежа”. В него необходимо указать дополнительные сведения, с целью перечисления средств |

Особого внимания заслуживает заполнение полей, поскольку в случае занесения недостоверных сведений, платеж будет считаться таковым как неактуальным.

От стандартного платежного документа различается таким образом:

| Поле “Разновидность платежа” не подлежит заполнению | О том факте, что деньги уплачиваются за пеню, станет известно непосредственно из КБК |

| Основание для платежа также различается | В случае добровольного внесения платежа следует указать “ЗД” |

| В зависимости от оснований, платежка будет иметь разный налоговый период | Добровольное погашение – 0, так как периодичности нет. Если уплачивается пеня по требованию (основание – ТР), то указывается конкретный период – квартал, месяц или год |

| Если неустойка выплачивается лично | То в поле 108 «номер документа» проставляется 0. Если на основании требования или акта, то необходимо указать документ |

Зная об имеющихся нюансах можно исключить вероятность занесения ошибочных данных. Только после проверки указанных реквизитов платежку можно передать в банк.

Образец платежного поручения по оплате пени по НДФЛ в 2020 году

Если наемным работникам начисляется зарплата, то работодатель в лице компании выступает налоговым агентом.

Именно на него возложена обязанность по верному и своевременному исчислению, включая удержание у физических лиц налога для возможности перечисления в бюджет.

Удержать налог можно за счет любой суммы, которая начисляется налогоплательщику либо через третьих лиц.

По месту непосредственной регистрации подлежит уплате налог в казну. Но встречаются ситуации, при которых удержать не представляется возможным.

Видео: заполняем платежное поручение на уплату пеней

Но что делать в данной ситуации? Налогоплательщик в обязательном порядке должен поставить в известность об этом налоговый орган.

Сделать это нужно до момента завершения налогового отчетного периода. После уведомления обязанность по удержанию налога приостанавливается.

В случае уведомления в установленный период, то пеня не может подлежать начислению. В случае завершения периода и не уведомления налогового органа , то неустойка подлежит начислению в обязательном порядке.

В период формирования платежного документа, как отмечалось ранее, крайне важно указывать такие немаловажные реквизиты, как:

- код ;

- статус;

- очередность;

- основание для осуществления операции;

- налоговый период;

- номер бланка;

- дату составления;

- тип платежа.

Платежный документ должен быть сформирован в 4 экземплярах, которые подлежат передаче в финансовое учреждение налогоплательщика.

Необходимо обращать внимание на то, что в случае добровольной уплаты рассчитанного налога, то рекомендуется сразу и уплатить пеню.

Как минимум, это дает возможность исключить вероятность возникновения многочисленных налоговых последствий.

В какие сроки нужно сдать

В какой именно период необходимо уплатить пеню — не указано в нормах российского законодательства. Во многом это связано с тем, что такая оплата уже связана с просрочкой.

В частности, оплата должна быть произведена:

При перечислении налога на доходы физических лиц налоговым агентом или физлицом в платежном поручении необходимо указывать актуальные коды бюджетной классификации. Если ввести неверный код, то деньги попадут не по адресу и налоговая наложит штраф на плательщика. Мы собрали действующие КБК НДФЛ 2020 для юридических лиц, за работников и прочие в одной статье, для удобства сгруппировав в таблицы.

Несмотря на то, что многие коды бюджетной классификации ( , страховых взносов, по акцизам) были откорректированы, в 2020 году КБК по НДФЛ остались прежними как для юридических лиц, так и для предпринимателей.

Коды установлены Приказом Министерства финансов № 65н от 01.07.2013 г. (редакция от 20.12.2018 г.) и имеют такую структуру:

- код состоит из 20 цифр (разрядов), объединенных в группы;

- группа показывает, за что перечислены деньги в бюджет: помогает классифицировать денежные поступления;

- различают коды по 14–17 разряду.

Так, для суммы платежей указывают «1000», для пеней – «2100», а для штрафных санкций - «3000».

КБК НДФЛ для юридических лиц

Все организации обязаны перечислять налог на доходы физлиц в бюджет. Применяйте следующие КБК НДФЛ за работников в 2020 году:

КБК НДФЛ 2020 с материальной выгоды, дивидендов, дохода по ГПХ такой же, как и для перечисления налога - 182 101 020 100 11 000 110.

Согласно ст. 227 НК РФ индивидуальные предприниматели, работающие на , нотариусы, адвокаты и субъекты, занимающиеся частной практикой, применяют:

КБК НДФЛ 2020 с дивидендов для физических лиц - 182 101 020 3001 1000 110 (2100 110 и 3000 110 соответственно пени и штрафы).

Фиксированные авансовые платежи с доходов иностранцев, работающих по патенту - 182 1 01 02040 01 1000 110.

Платеж для резидентов, которые сами платят налог, включая с дохода от продажи личного имущества - 182 1 01 02030 01 1000 110.

КБК для перечисления НДФЛ: образец платежки

При перечислении налога в бюджет агенты обязаны правильно заполнить платежное поручение:

вписать соответствующий КБК в графе «104»;

в поле «101» прописать код 02 - идентифицирует от кого пришел платеж.

Что делать, если неправильно указан код

Если код бюджетной классификации будет указан не верно, то деньги попадут на другой счет, это приведет к образованию недоимки по НДФЛ, что в свою очередь грозит пеней и штрафом.

В письме Минфина № 03–02–07/1/2145 сказано, чтобы исправить допущенную ошибку нужно составить заявление на уточнение КБК платежа и отправить в свою ИФНС.

Повторно перечислять платеж не нужно, после получения заявления от вас ФНС сама перенаправит взнос на правильный счет.

Заключение

Несмотря на изменения в формах 2, 3 и , КБК НДФЛ 2020 за работников и для физлиц остались прежними. Тип кода бюджетной классификации зависит от вида платежа и статуса налогоплательщика - налоговый агент или физическое лицо. Следует помнить, что для выплат за наемных рабочих и иностранцев коды также отличаются.

Посмотрите, по какому коду КБК платить пени по НДФЛ в 2018 году и как правильно заполнить платежку. Также вы можете скачать полную таблицу КБК по пени за НДФЛ.

Из статьи вы узнаете:

- На какие КБК перечислять пени по НДФЛ

- Как налоговому агенту заполнить платежное поручение и КБК на пени по НДФЛ в 2018 году,

- Что изменилось в порядке начисления пеней,

- В какие сроки начислять, удерживать и уплатить НДФЛ за работников, чтобы избежать пеней.

Как инспекция рассчитает пени по НДФЛ

Если в установленные Налоговым Кодексом сроки организация не уплатит НДФЛ за сотрудников, то инспекторы начислят пени. Пени могут быть начислены по каждому основанию.

Важно! Если организация не выплатила доход, а также выплатила, но не удержала налог, то взыскивать пени в такой ситуации нельзя. Это обосновано тем, что налоговые агенты не должны уплачивать НДФЛ из своих средств, это должны быть средства самого налогоплательщика.

Если не заплатили налог вовремя, то пени налоговики рассчитают так:

Налоговики посчитаю календарные дни, то есть в расчет войдут выходные и праздники. За день, в котором юридическое лицо полностью заплатило задолженность по НДФЛ, пени начисляются.

По какому КБК платить пени по НДФЛ в 2018 году

Мы собрали все КБК на уплату НДФЛ в 2018 году в таблицу. По ней легко определить, когда и какой код брать для платежного поручения.

Пени по НДФЛ платите на отдельный КБК - 18210102010012100110. Этот код используют для уплаты пени и юридические лица, и для ИП.

Образец платежного поручения с КБК на уплату пени по НДФЛ

Чтобы правильно заполнить платежку на уплату пени по НДФЛ в 2018 году, смотрите образец ниже:

Обратите внимание, в 2018 году порядок начисления пеней такой:

- Если просрочили уплату налога до 30 календарных дней – то налоговики рассчитают пени исходя из 1/300 ставки рефинансирования, которая действовала в период просрочки;

- Если просрочка составляет более 30 календарных дней, то до 30 календарных дней по ставке 1/300, а уже с 31 календарного дня просрочки по 1/150 ставки рефинансирования за каждый день просрочки.

Сроки начисления, удержания и уплаты НДФЛ

Мы сделали отдельные таблицы для штатных и уволенных работников, и для каждой выплаты прописать контрольные сроки. Так вам будет проще разобраться, как избежать пеней по НДФЛ.

Наибольшее число расчетов юридические лица и предприниматели производят со своими штатными сотрудниками, большинство выплат облагаются налогом на доходы. Чтобы не нарваться на пени по НДФЛ в 2018 году, уплачивайте налог в срок, указанный Налоговым кодексом. Обратите внимание, для всех доходов датой удержания налога будет день выплаты дохода.

Таблица: ос новные выплаты штатным работникам

|

Вид дохода |

Дата начисления дохода |

|

|---|---|---|

|

Заработная плата; Производственные ежемесячные премии; Средний заработок за время командировки; Средний заработок за время простоя не по вине сотрудника |

Последний день месяца, за который начислили доход |

|

|

Производственные годовые (полугодовые, квартальные) премии |

Последний день месяца, которым датирован приказ о выплате премии |

Следующий день после того, как выплатили доход |

|

Непроизводственные премии |

когда выплатили премию из кассы или перечислили на счет |

Следующий день после того, как выплатили премию |

|

Отпускные; Больничные, в том числе по уходу за ребенком |

когда выплатили отпускные или больничные из кассы или перечислили на счет |

Последнее число месяца, в котором выплатили отпускные или больничные |

|

Суточные сверх лимита; Компенсация проезда и проживания в командировке, когда нет подтверждающих документов |

Последний день месяца, в котором утвердили авансовый отчет |

|

|

Матпомощь более 4000 руб. |

когда выплатили матпомощь из кассы, перечислили на счет |

Следующий день после даты дохода |

|

Подарки дороже 4000 руб. |

Дата передачи подарка |

Следующий день после выплаты денежного дохода, из которого можно удержать налог |

При увольнении сотрудников работодатель начисляет доходы, начисление и уплата НДФЛ при которых имеет свои особенности. Для всех выплат датой удержания НДФЛ будет день выплаты дохода.

Таблица: основные выплаты уволенным работникам

Кроме выплат своим работникам, организации производят выплаты учредителям, по гражданско-правовым договорам. Как начислять и уплачивать в бюджет НДФЛ в таких ситуациях, смотри ниже. Обратите внимание, для всех доходов датой удержания налога будет день выплаты дохода.

Таблица: п рочие выплаты

Вид дохода |

Дата начисления дохода |

Дата перечисления НДФЛ в бюджет |

|---|---|---|

|

Дивиденды от долевого участия в обществе; Проценты по займу от учредителя; Выплата доли при выходе из общества |

когда перечислили на счет |

Следующий день после того, как выплатили дивиденды, проценты или стоимость доли |

|

Вознаграждение членам совета директоров |

когда перечислили на счет |

Следующий день после того, как выплатили вознаграждение |

|

Выплаты по ГПД за товары, работы, услуги, а также выплаты по авторским договорам |

когда выплатили деньги из кассы, перечислили на счет или оплатили товары или услуги за человека |

Следующий день после того, как выплатили деньги |

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Несвоевременная сдача отчетности, согласно ст. 126 НК РФ, чревата для работодателя получением штрафа в размере 1000 рублей за каждый месяц (за форму 6-НДФЛ), 200 рублей за каждую справку 2-НДЛФ. Передача неверных сведений, согласно ст. 126.1 НК РФ, повлечет наступление ответственности в размере 500 рублей за каждый некорректно оформленный отчет.

Согласно ст. 223 НК РФ доход в целях расчета НДФЛ возникает, как правило, в момент его получения. Однако есть и другие ситуации: при утверждении авансового отчета работника, при получении заемных средств с экономией на процентах доход возникает в последний день месяца (пп. 6–7 ст. 223 НК РФ).

КБК для уплаты НДФЛ

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом – юридическое или физическое лицо, ООО или ИП.

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

КБК для уплаты пени по НДФЛ в 2020 году: образец платежного поручения

Бывает, свою обязанность по уплате подоходного налога гражданин должен выполнить сам. Например, когда компания после увольнения сотрудника выдала ему матпомощь в неденежной (натуральной) форме. Тогда, понятно, нет уже выплат, из которых юрлицо могло бы удержать и уплатить налог в бюджет. Поэтому человек по итогам прошедшего года, не позднее 1 марта, будет оповещен о сложившейся ситуации (по форме 2-НДФЛ с признаком «2»). И, в связи с невозможностью удержания налога станет обязанным рассчитаться с бюджетом самостоятельно.

КБК по НДФЛ в 2020 году для работников

Код бюджетной классификации (КБК) по налогу на доходы физических лиц (НДФЛ) – это не просто хаотичный набор цифр. В нем зашифрована информация о получателе средств, сведения о том: какой платится налог, о виде платежа по данному налогу, в какой бюджет пойдут выплаченные деньги.

Рассчитывайте зарплату, отпускные и другие виды начислений в Упрощенка 24/7. Программа ведет налоговый, бухгалтерский и кадровый учет и готовит первичные документы и отчетность в один клик. Войдите в программу и получите годовой бесплатный доступ с автоматическими обновлениями. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Онлайн журнал для бухгалтера

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 6 по 23 марта 2020 года. Отпускные ему были выплачены 1 марта. В этом случае датой получения доходов и датой удержания НДФЛ является 1 марта, а последней датой, когда НДФЛ должен быть перечислен в бюджет – 30 марта 2020 года.

Новые КБК (коды бюджетной классификации) на 2020 год, таблица, изменения

- платят налог на прибыль с доходов, полученных в виде процентов по облигациям российских организаций в рублях, выпущенных в период с 1 января 2020 года по 31 декабря 2021 года (приказ Минфина России от 9 июня 2020 г. № 87н);

- перечисляют акцизы (приказ Минфина России от 6 июня 2020 г. № 84н).

Правильно заполнить КБК в платежных поручениях и отчетности поможет эта статья. В ней – все КБК 2020 (коды бюджетной классификации) на 2020 год. Просто выбирайте нужный налог и наиболее подходящий код. Все КБК мы привели уже с учетом изменений 2020 года. Ведь коды бюджетной классификации поменялись.

КБК пени по НДФЛ в 2020 году для юридических лиц

В сложившейся ситуации он имеет право подать в налоговую инспекцию по месту уплаты налога заявление с изложением допущенной ошибки и приложить к нему копию неверно оформленного поручения, подтверждающего факт совершения платежа. На основании полученного заявления налоговый орган примет решение об уточнении платежа либо обратится к налогоплательщику с предложением о проведении сверки взаиморасчетов.

- 1/300 от ставки рефинансирования, установленной ЦБ РФ за первые 30 дней просрочки и 1/150 от ставки - за всё последующее время, если недоимка возникла после 30.09.2020 (п. 4 ст. 75 НК РФ).

- 1/300 от ставки рефинансирования, установленной ЦБ РФ за весь срок просрочки, если недоимка образовалась ранее.

КБК по НДФЛ на 2020 год: таблица

Удержанный НДФЛ в 2020 году, в общем случае, уплачивайте реквизитам той ИФНС, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). ИП, в свою очередь, платят НДФЛ в инспекцию по месту своего жительства. Однако ИП, ведущие бизнес на ЕНВД или патентной системе налогообложения, перечисляют налог в инспекцию по месту учета в связи с ведением такой деятельности.

По общему правилу, заплатить в 2020 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода. Так, допустим, зарплату за январь 2020 года работодатель выплатил 9 февраля 2020 года. Датой получения дохода будет 31 января 2020 года, датой удержания налога – 9 февраля 2020. Дата, не позднее которой нужно заплатить НДФЛ в бюджет, в нашем примере – 12 февраля 2020 года (поскольку 10 и 11 число – это суббота и воскресенье).

КБК для пеней по НДФЛ 2020 года

Надо отметить, что еще одной ситуацией, исключающей появление пени может быть такая, когда доход физического лица имел место быть, но удержать из него сумму налога было невозможно, поскольку весь доход имел натуральный вид. В таком случае, налоговый агент сумму налога рассчитает, но удержит ее только тогда, когда будут иметь место денежные выплаты. Соответственно, исходя из такой ситуации пени возникнуть также не могут.

Юридические лица, а также ИП, имеют обязанность перед государством удерживать из доходов своих сотрудников и перечислять в адрес бюджета денежные суммы, изымаемые как налог на доходы физических лиц. Это происходит в момент выплаты дохода непосредственно физическому лицу. Для данных процессов существуют установленные государственным порядком сроки, которых необходимо придерживаться, во избежание наступления ответственности. Иногда нарушения в оплате налогов происходят по естественным причинам, а иногда порядок оплаты нарушается умышленно. Когда ответственностью является уплата пеней, а также, какие КБК для пеней по НДФЛ в 2020 году будут использоваться, рассмотрим в данной статье.

Коды бюджетной классификации (КБК) на — 2020 год

Коды бюджетной классификации (КБК) введены для того, чтобы упорядочить поступление денег в бюджет и их расходование. При помощи этих кодов происходит группировка бюджетных средств, в том числе налогов и страховых взносов. Например, все поступления налога на доходы физических лиц подразделяются на группы: НДФЛ, начисленный налоговыми агентами; НДФЛ, начисленный предпринимателями и прочими «частниками»; НДФЛ в виде фиксированных авансовых платежей с доходов нерезидентов и проч. И для каждой из названных групп предусмотрен отдельный код бюджетной классификации.

Бухгалтеру следует помнить одно важное правило: как только появляются новые значения КБК, прежние значения становятся недействующими, и применять их нельзя. Перечисляя налог или взнос за прошлый период, в платежке надо указать код бюджетной классификации, который актуален сейчас, а не в прошлом периоде. Именно поэтому для заполнения платежек лучше пользоваться веб-сервисом, где все необходимые обновления устанавливаются автоматически, без участия пользователя и вероятность допустить ошибку ничтожно мала.

05 Авг 2018 387Для расчета пени онлайн вам необходимо совершить несколько простых действий:

- Выбрать налог/взнос, по которому нужно рассчитать пени;

- Указать установленную законодательством дату уплаты налога/взноса. В качестве альтернативы вы можете ввести период, за который налог/взнос уплачивается с задержкой, тогда поле «Дата» заполнится автоматически. Исключение составляет случай, когда налоговому агенту нужно рассчитать пени по НДФЛ с зарплаты работников. В этой ситуации дату необходимо указать самостоятельно, так как НДФЛ с таких сумм уплачивается не позднее первого рабочего дня, следующего за днем фактической выплаты зарплаты (п. 6 ст. 226 НК РФ), а этот день каждым работодателем устанавливается самостоятельно с учетом требований Трудового кодекса (ст. 136 ТК РФ);

- Указать дату фактического перечисления налога/взноса;

- Отразить сумму налога/взноса, в связи с просрочкой уплаты которой приходится рассчитывать пени.

В результате этих нехитрых манипуляций вы получите справку-расчет, в которой будет указана сумма пени и непосредственно их подробный расчет.

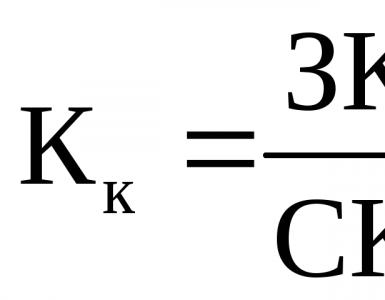

Расчет пеней (калькулятор онлайн): формула расчета

По общему правилу, сумма пеней расcчитывается по следующей формуле:

О размере ставки рефинансирования вы узнаете из .

Однако с 1 октября 2017 года поменялся порядок расчета пеней, уплачиваемых в ИФНС, для организаций (п.4 ст.75 НК РФ (в ред., действ. с 01.10.2017)).

Расчет пеней в ИФНС с 01.10.2017

По задолженности, возникшей с 01.10.2017, сумма пеней зависит от периода просрочки.

Вариант 1. Просрочка уплаты налога/взноса в ИФНС составила до 30 календарных дней (включительно).

В этом случае пени рассчитываются по вышеуказанной формуле.

Вариант 2. Просрочка уплаты налога/взноса в ИФНС составила 31 календарный день и более.

Пени за календарные дни просрочки с 1 по 30 включительно считаются так:

А пени за календарные дни просрочки начиная с 31 дня рассчитываются по формуле:

Чтобы получить общую сумму пеней, нужно сложить два получившихся значения.

Расчет пени по ставке рефинансирования (калькулятор онлайн): как считается количество дней просрочки

Важно знать, что период просрочки для целей расчета пени по налогам и страховым взносам, уплачиваемым в ИФНС (взносы на ОПС, на ОМС и на ВНиМ), считается несколько иначе, нежели период просрочки для целей расчета пени по взносам «на травматизм» и взносам на ОПС, на ОМС и на ВНиМ, когда они еще уплачивались в Фонды.

Так, пени по налогам/взносам в ИФНС считаются за период начиная со дня, следующего за установленным днем уплаты налога/взноса. А день окончания начисления пеней зависит от даты возникновения недоимки (Федеральный закон от 27.11.2018 N 424-ФЗ , Письмо Минфина от 17.01.2019 № 03-02-07/1/1861):

- если недоимка возникла до 27.12.2018 включительно, то день ее погашения в общем количестве дней просрочки не учитывается, т.е. пени будут начислены до дня, предшествующего фактической уплате налога/взноса. Например, организация просрочила уплату НДФЛ с отпускных и пособий за ноябрь 2018 года, перечислив налог 27.12.2018 вместо 30.11.2018. Соответственно, пени «набегут» за 26 дней (с 01.12.2018 по 26.12.2018 включительно);

- если недоимка возникла начиная с 28.12.2018, то день погашения недоимки учитывается в общем количестве дней просрочки. Допустим, органиция НДФЛ с отпускных и пособий за январь перечислила не 31.01.2019, а 04.02.2019. Значит, пени будут начислены за 4 дня (с 01.02.2019 по 04.02.2019).

Что же касается пеней по взносам «на травматизм», а также других страховых взносов, уплачиваемых до 2017 года в Фонды, то они всегда считаются за период начиная со дня, следующего за установленным днем уплаты взноса, до дня уплаты взноса включительно (п. 3 ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ , ч. 3 ст. 25 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)). К примеру, компания должна была уплатить взносы «на травматизм» за ноябрь 2019 года не позднее 16.12.2019 (15 декабря - воскресенье), а сделала это лишь 27.12.2019. Следовательно, пени будут начислены за 11 дней (с 17.12.2019 по 27.12.2019 включительно).

Когда можно избежать уплаты пени

Есть ситуации, когда плательщику даже при просрочке уплаты налога/взноса не придется платить пени. Приведем некоторые из них.

Во-первых, такое возможно, если недоимка образовалась у плательщика в результате того, что при расчете налогов/взносов он руководствовался письменными разъяснениями контролирующих органов (п. 8 ст. 75 НК РФ , 212-ФЗ (в ред., действ. до 01.01.2017)).

КБК для уплаты пени

КБК для перечисления пеней по конкретному налогу/взносу отличается от КБК, предназначенного для уплаты непосредственно самого налога/взноса. В чем состоит отличие, мы рассказали в .